本周全國建筑鋼材價格窄幅震蕩,由于周初期螺開盤震蕩走弱,令市場在初始階段情緒走弱���,不過隨著期螺盤面的反彈以及全國成交放量的好轉(zhuǎn),市場情緒得到修復����,價格也有好轉(zhuǎn)。本周我網(wǎng)數(shù)據(jù)發(fā)布���,螺紋鋼實際周產(chǎn)量小幅增加�,但同比仍處低位����。廠庫增加,社庫減少��,表需數(shù)據(jù)環(huán)比上周小幅增加,供需兩弱局面并未得到明顯改變����,周內(nèi)商家維持謹慎心態(tài)。周累計呈現(xiàn)窄幅震蕩趨勢運行���。

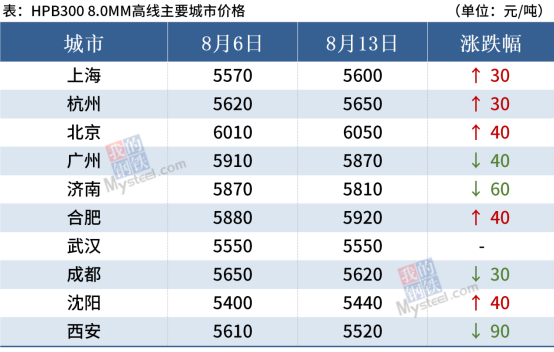

截至8月13日��,全國主要城市20mm三級螺紋鋼均價5360元/噸�,周環(huán)比上漲11元/噸���;8.0mmHPB300高線均價5649元/噸��,周環(huán)比上漲14元/噸��。

8月14日唐山鋼坯快報

唐山普方坯:今日早盤唐山遷安地區(qū)鋼坯出廠較昨穩(wěn)報5090����,秦皇島盧龍地區(qū)鋼坯出廠較昨穩(wěn)報5090��。倉儲現(xiàn)貨報5180左右含稅出庫���。

型鋼:唐山型鋼價格持穩(wěn)運行���,現(xiàn)主流鋼廠報價工字鋼5520��,角鋼5480-5510����,槽鋼5500��,目前多數(shù)廠家?guī)齑嫠o幾���,以銷售訂單為主��,但市場交投清淡��,整體成交偏弱��。

帶鋼:唐山145帶鋼漲30,整體交投活躍����,成交尚可,經(jīng)安��、國義5570�,均含稅出廠;唐山355帶鋼市場價格較昨尾盤漲50,現(xiàn)貨主流5700��,現(xiàn)貨較遠期資源價格一致�,低價成交順暢。

方管:唐山方矩管��、熱鍍鋅方矩管價格上調(diào)20����,方矩管50方報5720;熱鍍鋅方矩管50方報6330���。

架子管:唐山腳手架管主流管廠出廠價格漲30����,報5630-5750���,現(xiàn)金含稅�����,成交一般����。

盤扣腳手架:唐山盤扣腳手架價格穩(wěn),2.5m立桿7600-7860�,0.9m橫桿7140-7380,斜拉桿6800-6970��。

熱卷:唐山開平板市場價格上漲40���,1500寬普開平板唐鋼5780����,燕鋼/安豐5770���,錳開平5920����,含稅�����。

中厚板:唐山中厚板市場價格上漲20�����,唐鋼14-25mm普板報5630���,低合金板5830���,含稅。

建材:唐山建筑鋼材市場價格持穩(wěn)����,現(xiàn)三級大螺紋5200,三級小螺紋5420���,盤螺5570����,高線5450���。

工業(yè)線材:唐山工業(yè)線材主流鋼廠Q195-6.5價格漲10報5370含稅出廠�。

鋼坯:唐山鋼坯直發(fā)一般�����,倉儲現(xiàn)貨報5180左右含稅出庫��,部分成交���。下游成品材穩(wěn)中小幅上行�����,窄帶成交一般�����,型鋼偏弱����。

本周唐山鋼市基本面

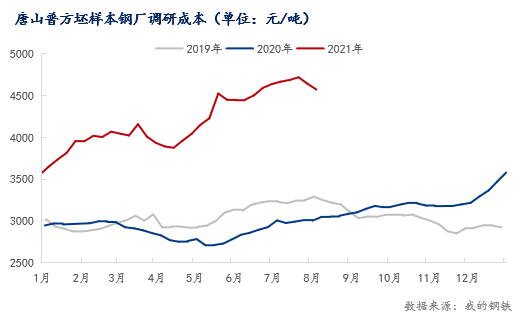

盈利情況:本周唐山地區(qū)主流樣本鋼廠平均鐵水不含稅成本為3587元/噸,平均鋼坯含稅成本4558元/噸����,周比下調(diào)17元/噸,與8月13日當前普方坯出廠價格5090元/噸相比����,鋼廠平均毛利潤532元/噸,周比上調(diào)27元/噸�。

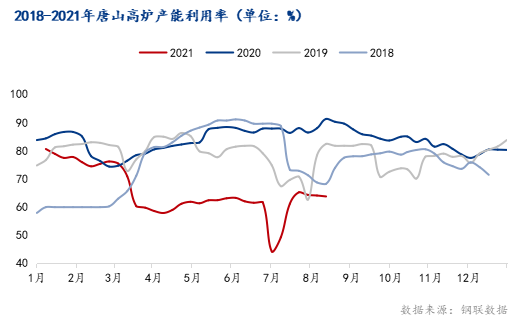

高爐生產(chǎn)情況:唐山地區(qū)126座高爐中有60座檢修(不含長期停產(chǎn)),檢修高爐容積合計476743���;周影響產(chǎn)量約104.83萬噸���,產(chǎn)能利用率63.71%,較上周下降0.33%�����,較上月同期上升2.58%��,較去年同期下降27.53%���。

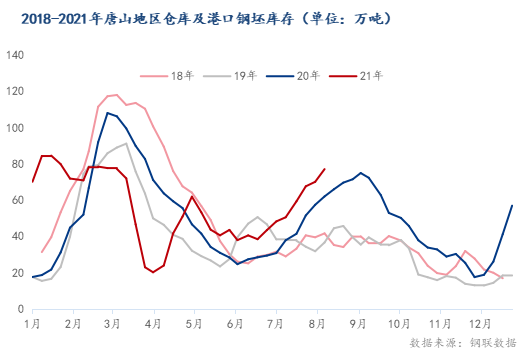

鋼坯庫存情況:本周唐山主要倉庫及港口同口徑鋼坯庫存77.05萬噸����,周比上升6.99萬噸�����。

價格預測:下游軋鋼復產(chǎn)延期導致供需結(jié)構(gòu)年內(nèi)出現(xiàn)明顯調(diào)整�,供應(yīng)雖有小幅增量,下游對坯需求的快速下降���,供需關(guān)系首次逆轉(zhuǎn)�,但下游軋鋼廠家目前廠內(nèi)成品庫存下降明顯����,部分廠家零成品廠庫�,且手持訂單(無法正常生產(chǎn)發(fā)貨)可觀�����,軋鋼廠家亟需生產(chǎn)補庫���。從軋鋼復產(chǎn)預期來看��,一旦唐山地區(qū)空氣質(zhì)量出現(xiàn)好轉(zhuǎn)�����,鋼坯庫存將快速消化(庫存消化推演:廠內(nèi)坯料庫存的下降促成鋼坯倉儲庫存的下降)�。綜合目前基本面情況��,短期價格仍將承壓���,軋鋼復產(chǎn)的時間節(jié)點或成為價格偏向的重要衡量標準���。另外現(xiàn)貨市場由于套保基差的頻繁波動,對市場情緒存在一定潛在影響���。

下周鋼材市場預測

供給來看:回顧前期大面積減產(chǎn)原因主要在于伴隨需求回落�����、鋼價下跌、鋼企利潤收縮�����、自然災害頻發(fā)等多因素影響���,國家政策性約束限產(chǎn)被市場接受��,各地限產(chǎn)減產(chǎn)計劃相繼落地���,五大品種鋼材降至年內(nèi)相對低位。臨近8月中旬���,受限產(chǎn)不放松����、需求邊際好轉(zhuǎn)、降水災害管控等利好因素影響���,鋼價探尋式上漲���,鋼企利潤水平大幅恢復,進而刺激鋼企復產(chǎn)積極性��。不過從去年供應(yīng)趨勢來看�����,2020年8月已經(jīng)是下半年的高位水平��,隨后逐漸減產(chǎn)���。因此后期具體增產(chǎn)幅度���,還需看各地短期執(zhí)行力度變化。

需求來看:從宏觀數(shù)據(jù)來看����,地產(chǎn)銷售端持續(xù)降溫,房地產(chǎn)調(diào)控加碼“堵漏”�����,汽車和挖掘機產(chǎn)銷表現(xiàn)也未有好轉(zhuǎn)。目前疫情影響還在控制之中��,華中區(qū)域近日也出現(xiàn)洪水災害天氣��,需求端不確定因素仍在�。但通過本周成交量以及螺紋鋼表需數(shù)據(jù)來看���,需求邊際卻有呈現(xiàn)向好跡象�����。另外,百年建筑網(wǎng)調(diào)研的國內(nèi)500余家混凝土企業(yè)出貨情況上來看�����,超7成混凝土企業(yè)出貨回暖�,也表明終端工地施工表現(xiàn)轉(zhuǎn)好��,短期需求或難有大幅轉(zhuǎn)好�,但后續(xù)需求尚可預期。

心態(tài)來看:當前市場供需兩端并未出現(xiàn)明顯改善�����,期螺盤面持續(xù)震蕩態(tài)勢。現(xiàn)貨價格上漲受限于需求釋放�����,動力不足�����。價格的下跌因低位投機需求的活躍以及供給的預期存在而能找到支撐���。

綜合來看�,預計下周鋼材價格將呈偏強震蕩趨勢運行����。

訂閱號

訂閱號

企業(yè)號

企業(yè)號