今年鐵礦石成為大宗商品中的黑馬,鐵礦石鐵礦石指數(shù)一路從年初的72美元/噸上漲至120美元/噸,漲幅超過60%�,原因主要是礦難和澳大利亞颶風(fēng)導(dǎo)致全球鐵礦石供應(yīng)縮減��。梳理全球鐵礦供應(yīng)格局以及上半年鐵礦石供需狀況�����,對理解今年鐵礦石價(jià)格不斷上漲的原因和把握后期鐵礦石價(jià)格走勢有重要意義。

A全球鐵礦石供需格局

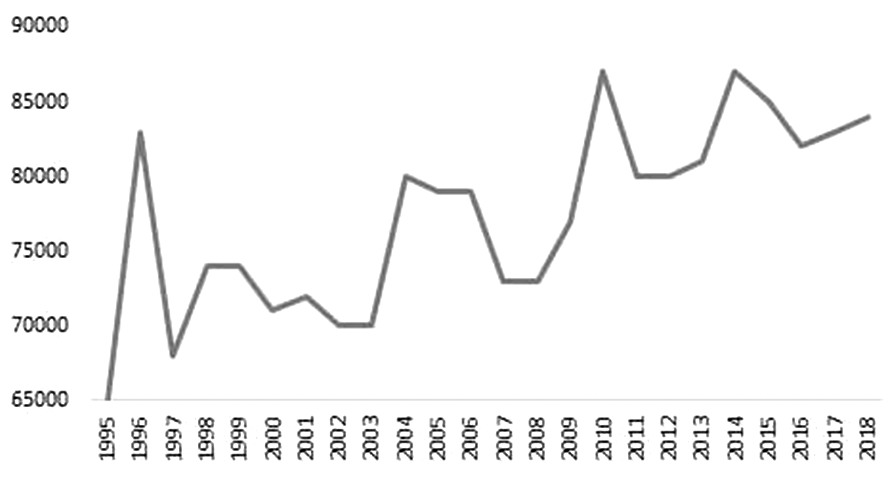

根據(jù)國際鋼鐵協(xié)會數(shù)據(jù)�,2018年全球粗鋼產(chǎn)量為17.85億噸,其中轉(zhuǎn)爐煉鋼占比71%�����,按此測算�,全球鐵礦石的需求量大概在20億噸。而2018年全球鐵礦石儲量的含鐵量為840億噸��,如果按當(dāng)前的需求量統(tǒng)計(jì)��,鐵礦石儲量夠全球使用42年�����。其中鐵礦石儲量較多的是澳大利亞(28.2%)�、俄羅斯(16.5%)�����、巴西(14.1%)�、中國(8.5%)�����。澳大利亞和巴西的鐵礦以中高品礦為主��,受到全球鋼廠的青睞��。而中國雖然絕對儲量大��,但品位低�����,平均品位約30%��,遠(yuǎn)低于世界平均水平45%��。

圖為全球鐵礦石儲量(含鐵量��,單位:百萬噸)

產(chǎn)量較為集中

根據(jù)鐵礦石的物理形態(tài)��,在全球鐵礦貿(mào)易中主要有原礦��、塊礦�����、精礦和球團(tuán)礦等��。原礦是指直接從礦山開采出來的鐵礦石�����,原礦粒度大��,需要進(jìn)行破碎之后才能入爐或者進(jìn)行選礦處理�。塊礦是指原礦經(jīng)過破碎之后,品位較高�����、粒度集中在10—30mm范圍��、可以直接入爐的鐵礦石�。粉礦(也叫粗粉)是指粒度集中在1—10mm的鐵礦石,粉礦不能直接入爐�,要經(jīng)過燒結(jié)成為燒結(jié)礦后才能入爐。目前國內(nèi)鐵礦石期貨對應(yīng)的交割品就是PB粉礦�。精礦(也叫精粉)是指鐵品位低于40%、粒度低于0.075mm的鐵礦石��,精礦需要經(jīng)過細(xì)磨�����、篩選達(dá)到較高品位才有經(jīng)濟(jì)價(jià)值�����,精礦也不能直接入爐��,一般加工成球團(tuán)�,或者與粉礦混合成為燒結(jié)礦后入爐。

我國進(jìn)口的鐵礦石一般以塊礦和粉礦為主�,國產(chǎn)原礦主要加工成精粉。

從目前鐵礦石國別產(chǎn)量來看�����,澳大利亞�、巴西、印度和中國是目前主要的鐵礦生產(chǎn)國�����,2017年��,四國產(chǎn)量占到全球產(chǎn)量的76%。

中國作為全球第一大鋼鐵生產(chǎn)國�,煉鐵高爐爐料結(jié)構(gòu)一般是燒結(jié)礦占比約70%,球團(tuán)占比約20%�����,塊礦占比約10%�。雖然國內(nèi)鐵礦石儲量豐富,但原礦品位低(平均30%以下)�����,國產(chǎn)原礦只能加工成精粉制作成球團(tuán)入爐�����,還需要進(jìn)口大量粉礦和塊礦��。據(jù)中國海關(guān)總署數(shù)據(jù)�����,2018年中國進(jìn)口鐵礦石10.64億噸�,進(jìn)口礦占全國鐵礦需求的71.8%。

四大礦山壟斷全球鐵礦產(chǎn)量和貿(mào)易量

目前世界鐵礦石的產(chǎn)量和貿(mào)易量主要集中在四大鐵礦石生產(chǎn)企業(yè)�。四大礦石生產(chǎn)企業(yè)分別是巴西的淡水河谷(VALE)��,澳大利亞的力拓(RIO)�、必和必拓(BHP)和福蒂斯丘(FMG)�����,已經(jīng)構(gòu)成實(shí)質(zhì)性的寡頭壟斷格局�。除了四大礦山以外�����,還有部分小礦山�����,但產(chǎn)量占比不高�。

從儲量看,根據(jù)四大礦山公司年報(bào)�����,2018年淡水河谷�、必和必拓、力拓和FMG儲量分別為178.49億噸�����、41.20億噸、35.17億噸和21.91億噸�����,合計(jì)達(dá)276.77億噸�,占全球鐵礦石儲量16.24%。

從產(chǎn)量看��,根據(jù)四大礦山年報(bào)��,2018年四大礦山淡水河谷(3.8億噸)�����、力拓(3.5億噸)�、必和必拓(2.7億噸)和FMG(1.9億噸)的鐵礦石產(chǎn)量為11.9億噸,占全球產(chǎn)量的55%�����。

從出口來看��,四大礦企占據(jù)澳大利亞��、巴西兩國鐵礦出口量九成以上。據(jù)Mysteel統(tǒng)計(jì)數(shù)據(jù)��,2018年澳大利亞�、巴西鐵礦石發(fā)運(yùn)量共計(jì)12.1億噸,其中力拓全年累計(jì)發(fā)運(yùn)3.36億噸�;必和必拓全年累計(jì)發(fā)運(yùn)2.77億噸;FMG全年累計(jì)發(fā)運(yùn)1.69億噸�,淡水河谷全年累計(jì)發(fā)運(yùn)3.51億噸�,四大礦企發(fā)運(yùn)量占澳大利亞、巴西兩國鐵礦石出口93.64%�����,占全球鐵礦石出口70.39%�����。

全球需求相對分散

相較于全球鐵礦石供應(yīng)壟斷格局�,鐵礦石的需求相對分散,首先是全球前十大鋼鐵企業(yè)粗鋼產(chǎn)量占全球總產(chǎn)量的25.56%�,其余鋼鐵產(chǎn)量占比74.44%,單個(gè)鋼企采購量對于礦山產(chǎn)量而言��,比重都不大�����;其次是全球前十大產(chǎn)鋼國鋼鐵產(chǎn)量占比全球總產(chǎn)量為83.46%,其中中國占全球產(chǎn)量高達(dá)50%�,除去中國外的其他前十國家產(chǎn)鋼占比30%。所以相對于四大礦山的供應(yīng)壟斷格局��,鐵礦石需求比較分散�,對礦山的議價(jià)能力低。

B上半年供應(yīng)情況梳理

上半年四大礦山向中國發(fā)貨量同比下降5000萬噸

2019年1—6月四大礦山發(fā)往中國鐵礦石量為4.5億噸�����,環(huán)比下降0.66億噸(-32%)�,同比下降0.5億噸(-35%)。相比2018年同期�,四大礦山發(fā)往中國鐵礦石量都有不同程度的下降,其中淡水河谷下降最為明顯��,同比下降0.33億噸(-21%)�。

如果從鐵礦石到港量看,也呈現(xiàn)同比下滑趨勢�,據(jù)海關(guān)數(shù)據(jù),1—6月中國進(jìn)口總量4.99億噸��,同比減少2944萬噸(5.9%),Mysteel估算的1—6月中國鐵礦石到港量4.83億噸�,同比減少5220萬噸。

淡水河谷礦難影響預(yù)期產(chǎn)量同比下降3200萬噸以上

淡水河谷發(fā)貨量下降主要源于年初的礦難事故��。1月26日�,淡水河谷報(bào)告米納斯吉拉斯州Brumadinho地區(qū)Feijao礦區(qū)1號尾礦壩發(fā)生泄漏。事故造成166人死亡��,144人失蹤��??紤]到事故的嚴(yán)重性,淡水河谷主動(dòng)關(guān)停19座上游尾礦壩�����,涉及產(chǎn)能4000萬噸��。

3月26日�����,淡水河谷公布2018年第四季度產(chǎn)銷報(bào)告并公開其尾礦壩事故影響量:2019年1月25日Feijao礦區(qū)發(fā)生潰壩事故后�����,可能影響鐵礦石年化產(chǎn)量9280萬噸�����,其中4000萬噸影響量來自Feijao�����、VargemGrande及Fabrica綜合礦區(qū)關(guān)停�����;3000萬噸影響量來自Brucutu礦區(qū)關(guān)停�����;1280萬噸影響量來自Timbopeba礦區(qū)關(guān)停�����;1000萬噸影響量來自Alegria礦區(qū)關(guān)停��。同時(shí)淡水河谷宣布其2019年計(jì)劃產(chǎn)量由4.00億噸下調(diào)至3.07億—3.32億噸�,產(chǎn)量下調(diào)6800萬—9300萬噸。與2018年產(chǎn)量相比�����,下降3200萬—5700萬噸。

受颶風(fēng)影響澳大利亞礦山紛紛下調(diào)年度預(yù)期產(chǎn)量

除了淡水河谷外�����,澳大利亞三大礦山上半年的發(fā)貨量也同比下降��,主要源于3月22日—28日期間�,澳大利亞遭遇颶風(fēng),颶風(fēng)期間發(fā)貨量下降��,同時(shí)颶風(fēng)破壞港口部分設(shè)施�,三大礦上紛紛下調(diào)2019年發(fā)貨量,預(yù)計(jì)影響澳大利亞礦山產(chǎn)量下降0.99億—1.14億噸��。

據(jù)一季度產(chǎn)銷報(bào)告�,BHP受颶風(fēng)影響鐵礦石產(chǎn)量600萬—800萬噸�����,2019財(cái)年產(chǎn)量目標(biāo)指導(dǎo)量從2.73億—2.83億噸調(diào)整到2.65億—2.70億噸��。FMG受颶風(fēng)影響鐵礦250萬噸��,2019財(cái)年目標(biāo)從1.7億噸調(diào)整至1.65億—1.7億噸。力拓受1月蘭伯特港口A泊位火災(zāi)及3月颶風(fēng)的影響�,鐵礦石產(chǎn)量減少約1400萬噸,力拓將其西皮爾巴拉地區(qū)鐵礦石指導(dǎo)銷量從此前的3.38億—3.5億噸調(diào)整為3.33億—3.43億噸�。力拓稱皮爾巴拉GreaterBrockman礦區(qū)的生產(chǎn)上遇到挑戰(zhàn),6月19日晚��,力拓再次下調(diào)2019年鐵礦石目標(biāo)發(fā)運(yùn)量至3.2億—3.3億噸�����。

上半年國產(chǎn)礦產(chǎn)量增產(chǎn)470萬噸

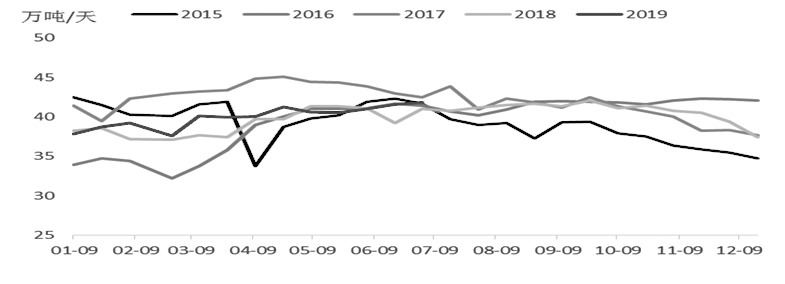

在高礦價(jià)驅(qū)動(dòng)下�,2019年1—6月我國國產(chǎn)礦產(chǎn)量呈增長態(tài)勢,但受環(huán)保及安全檢查影響�����,產(chǎn)量增長幅度較為有限��。2019年1—6月��,鋼聯(lián)統(tǒng)計(jì)的266座礦山鐵精粉日均產(chǎn)量40.2萬噸�����,同比增長2.1%�����。國家統(tǒng)計(jì)局公布的1—5月中國原礦累計(jì)產(chǎn)量為3.35億噸,同比增長0.14億噸(4.4%)��,折成鐵精粉同比增長約470萬噸�����。全年來看�����,若原礦產(chǎn)量累計(jì)同比增長5%��,預(yù)計(jì)2019年國產(chǎn)鐵精粉同比增長0.13億噸�����。

圖為全國266座礦山鐵精粉產(chǎn)量

C下半年供需展望

四大礦山新增項(xiàng)目產(chǎn)量短期無法釋放

上半年鐵礦石價(jià)格上漲60%��,價(jià)格上漲必然帶來供應(yīng)量的上升�,四大礦山今年增產(chǎn)空間大嗎�?首先從四大礦山年度產(chǎn)量目標(biāo)看,假設(shè)四大礦山都能達(dá)到目標(biāo)產(chǎn)量的中間值�����,今年四大礦的產(chǎn)量將同比下降6750萬噸。以2018年四大礦山發(fā)往中國比例推算�,四大礦山向中國發(fā)運(yùn)量將同比下降5400萬噸。

除了已有產(chǎn)能��,四大礦山是否有新增產(chǎn)能能迅速補(bǔ)充供應(yīng)缺口�����?根據(jù)四大礦山年報(bào)披露�,淡水河谷的S11D擴(kuò)產(chǎn)項(xiàng)目因項(xiàng)目進(jìn)度高達(dá)99%,在礦難影響發(fā)貨量下降背景下��,考慮到年度利潤實(shí)現(xiàn)��,短期該礦產(chǎn)量可能將繼續(xù)上升��,推進(jìn)整個(gè)項(xiàng)目的達(dá)產(chǎn)進(jìn)展��。

而必和必拓的SouthFlank項(xiàng)目�、力拓的Koodaideri項(xiàng)目和FMG的Eliwana項(xiàng)目均將在2021年才會建成投產(chǎn)。因此��,除淡水河谷S11D項(xiàng)目外�����,2019—2020年四大礦山新建項(xiàng)目產(chǎn)能擴(kuò)張十分有限。

非主流礦山增產(chǎn)情況

除了四大礦山主流礦以外�,市場上還有不少非主流礦的供應(yīng),比如近期備受關(guān)注的印度礦��,非主流礦產(chǎn)量占到全球產(chǎn)量30%左右��。相對于主流礦�,非主流礦成本較高,按照成本從低到高�,四大礦山<非主流礦<國產(chǎn)礦。根據(jù)FMG等發(fā)布的全球鐵礦石成本曲線數(shù)據(jù)�����,四大礦山成本低于40美元/噸��,澳大利亞二線成本約60美元/噸�,國產(chǎn)礦的成本在90美元/噸左右。

目前鐵礦石指數(shù)維持在120美元/噸�����,如果鐵礦石指數(shù)長期處于100元美元/噸以上��,非主流礦的增產(chǎn)意愿很強(qiáng)�����,但礦山的開采周期較長(3—5年)�,2019年能夠立即增產(chǎn)的產(chǎn)能十分有限。在已有產(chǎn)能上�����,礦山提高產(chǎn)能利用率�,也能增加部分產(chǎn)量,但由于缺乏相關(guān)數(shù)據(jù)�����,非主流礦下半年增產(chǎn)量不好預(yù)估�����。

根據(jù)海關(guān)的非主流進(jìn)口量增速測算��,預(yù)計(jì)2019年非主流礦將增產(chǎn)2310萬噸��?�?紤]到前文國產(chǎn)礦增加1300萬噸,預(yù)計(jì)非主流礦和國產(chǎn)礦增加3610萬噸��,主流礦有5400萬噸的同比減量�����,假設(shè)需求增速為零�����,中國全年鐵礦石供應(yīng)存在1790萬噸缺口�����,何況上半年中國生鐵產(chǎn)量增速高達(dá)9%�����,實(shí)際缺口應(yīng)該大于這個(gè)數(shù)�。

2019年中國鐵礦石需求同比增量7700萬噸以上

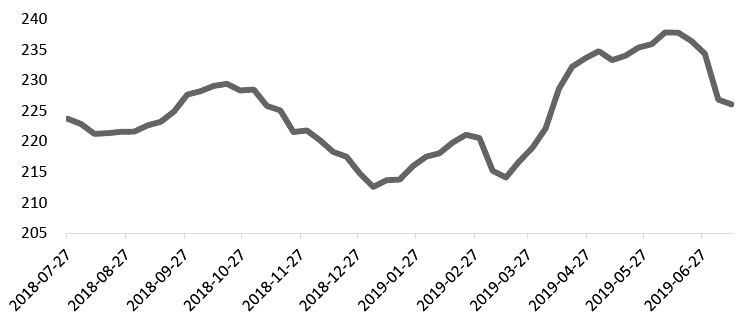

2019年1—5月中國生鐵產(chǎn)量增速高達(dá)8.9%,根據(jù)mysteel周度日均鐵水產(chǎn)量趨勢推斷�,上半年日均鐵水產(chǎn)量在6月中旬見頂,在唐山和邯鄲等地環(huán)保限產(chǎn)影響下�����,7月日均鐵水產(chǎn)量高位下滑。

生鐵產(chǎn)量增速將決定全年國內(nèi)鐵礦石需求增速�,環(huán)保限產(chǎn)是下半年生鐵增速變動(dòng)最大的變量,除了目前唐山和邯鄲地區(qū)鋼廠限產(chǎn)��,在國慶期間��,京津冀地區(qū)環(huán)保限產(chǎn)預(yù)期也較為強(qiáng)烈�����。為了更好理解生鐵增速對鐵礦需求的影響�����,假設(shè)下半年都處于當(dāng)前環(huán)保執(zhí)行力度下�����,基于目前日均鐵水產(chǎn)量水平��,同時(shí)結(jié)合往年產(chǎn)量季節(jié)性變化��,推算全年生鐵產(chǎn)量增速最低(全年限產(chǎn)最嚴(yán)假設(shè))達(dá)到6.2%�,對應(yīng)鐵礦石同比需求增加7700萬噸。前文提到鐵礦石供應(yīng)問題將造成國內(nèi)同比下降1790萬噸��,結(jié)合國內(nèi)生鐵增速6.2%的預(yù)測�,有鐵礦需求增量7700萬噸,全年鐵礦供需缺口高達(dá)9490萬噸�。

圖為247家樣本鋼廠日均生鐵產(chǎn)量

通過分析鐵礦石供給和需求變量,可以發(fā)現(xiàn)�����,供不應(yīng)求依然是當(dāng)前鐵礦石市場波動(dòng)的主要邏輯�����。相較上半年�����,下半年我國鐵礦石供給環(huán)比回升��,需求在唐山環(huán)保加碼背景下環(huán)比走弱�,但供需缺口依然存在,港口庫存有望延續(xù)下降��,個(gè)別月份或受環(huán)保限產(chǎn)等因素干擾�,降庫速度放緩。VALE復(fù)產(chǎn)進(jìn)度、非主流礦供給增量以及環(huán)保限產(chǎn)具體執(zhí)行情況是影響鐵礦石供需平衡表的主要變量�。(作者:周敏波)

訂閱號

訂閱號

企業(yè)號

企業(yè)號