一、鋼材期現(xiàn)市場價格

3月2日���,國內(nèi)鋼材市場上漲��,唐山鋼坯出廠價格漲30報4630元/噸���。本周成交環(huán)比明顯回升,投機性需求多有增加���。

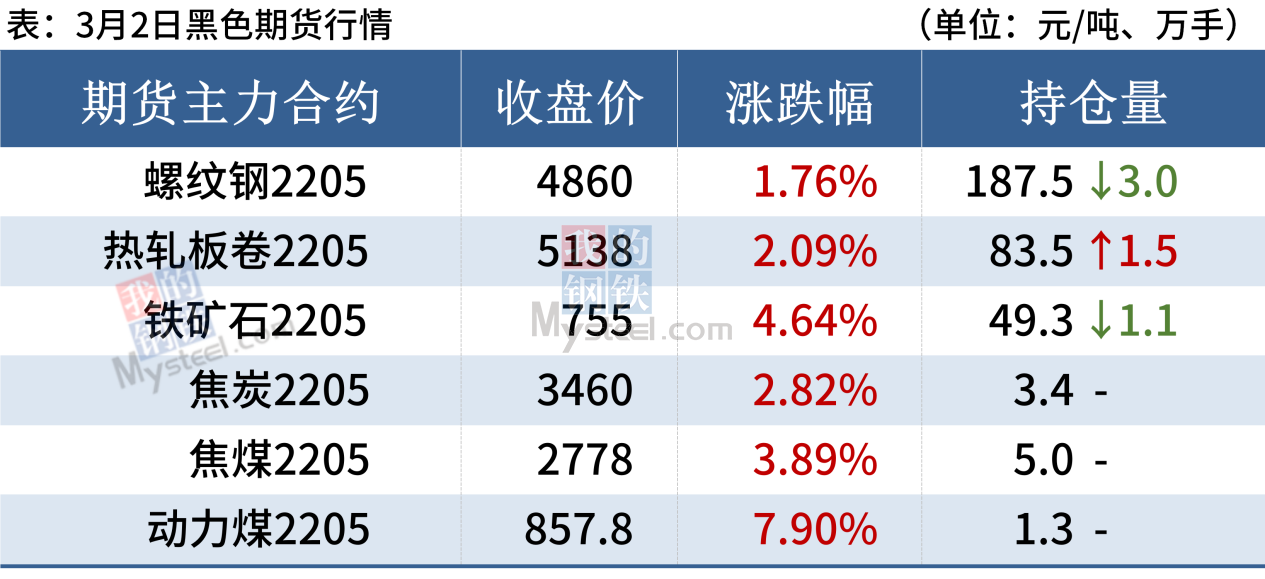

2日���,期螺主力震蕩上漲,收盤價4860漲1.76%����,DIF、DEA重疊�����,RSI三線指標位于56-64����,處于布林帶中軌與上軌之間運行�����。

2日��,13家鋼廠上調(diào)建筑鋼材出廠價20-100元/噸��。

二�����、四大品種鋼材市場價格

建筑鋼材:3月2日����,全國31個主要城市20mm三級抗震螺紋鋼均價4924元/噸�����,較上個交易日漲33元/噸����。市場方面,冬奧會結束���,北方地區(qū)限產(chǎn)逐漸放松�����,供應有所回升�����。不過近期多數(shù)地區(qū)天氣好轉(zhuǎn)���,需求逐漸恢復,供需基本面有所好轉(zhuǎn)�����。短期來看���,在需求逐漸釋放的前提下���,現(xiàn)貨存有較強支撐。不過近期原料受政策性約束影響��,或制約成材反彈空間��。因此預計3日國內(nèi)建筑鋼材或?qū)q勢趨緩。

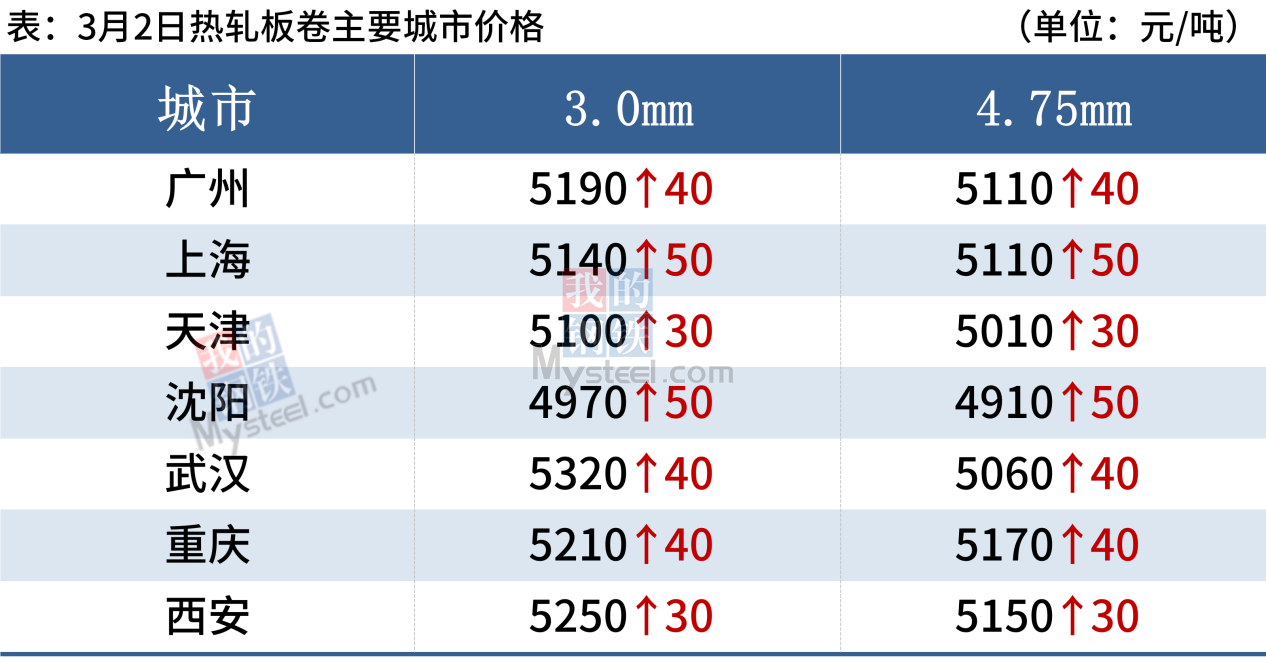

熱軋板卷:3月2日��,全國24個主要城市4.75mm熱軋板卷均價5120元/噸�����,較上個交易日上漲41元/噸���。早盤大漲��,現(xiàn)貨報價繼續(xù)上漲�����,成交表現(xiàn)尚可��,午后期卷漲幅收縮�����,下游采購量放緩���,全天成交一般。綜合來看�����,3月份在冬奧會結束后,兩會��、殘奧會即將開幕����,3月份產(chǎn)量雖然會有上升但幅度不大��,市場到貨壓力小幅減小���,以及穩(wěn)增長政策的刺激下���,下游需求或?qū)⒊掷m(xù)增長,實現(xiàn)供需緊平衡�����。綜合來看����,預計3日熱軋板卷價格或震蕩偏強為主。

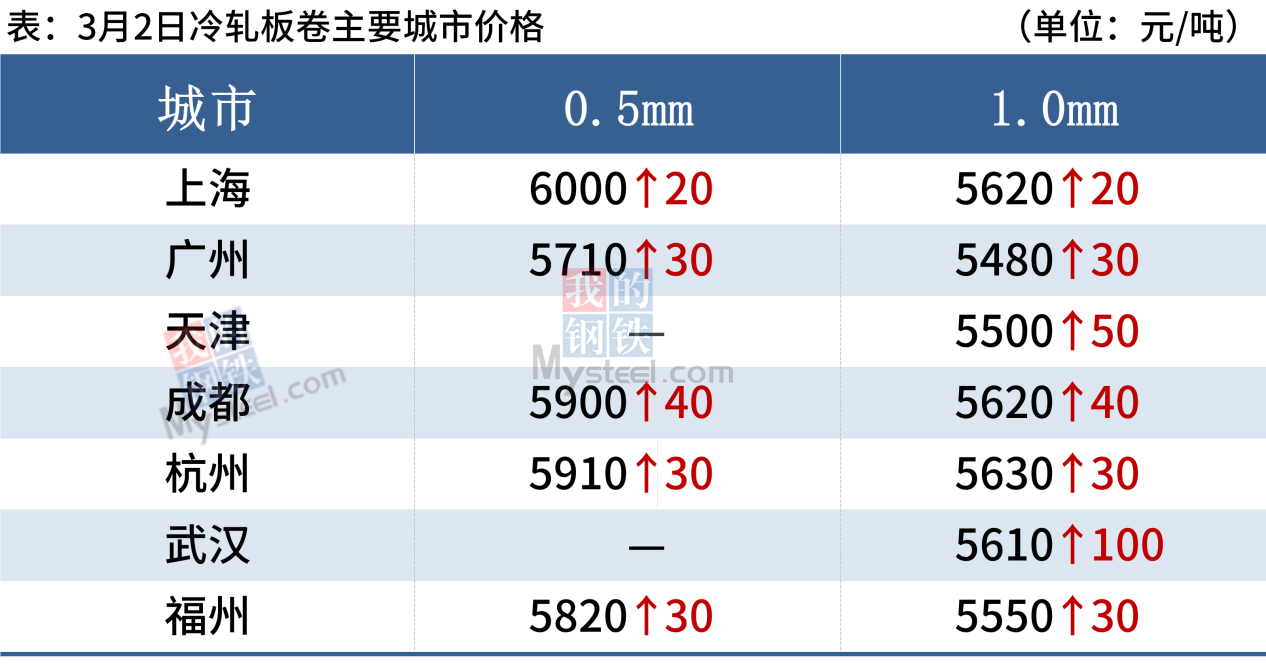

冷軋板卷:3月2日��,全國24個主要城市1.0mm冷卷均價5602元/噸,較上個交易日上漲30元/噸��。期貨上漲為主��,商家心態(tài)樂觀為主���。下游方面�����,下游開工情況有所好轉(zhuǎn)����,補庫意愿偏強��,采購積極性有所提振��。商家整體出貨情況一般����。綜上所述,預計3日冷軋價格或?qū)⒄鹗幤珡娺\行��。

中厚板:3月2日,全國24個主要城市20mm普板均價5213元/噸����,較上一交易日上漲20元/噸。在盤面震蕩上行的帶動下�����,多數(shù)區(qū)域市場報價小幅探漲�����,受限于實際需求并未明顯改善���,整體價格拉漲空間有限。成交方面�����,雖整體價格維持上揚��,但多數(shù)區(qū)域下游采購仍較為謹慎���,因此中厚板整體成交表現(xiàn)一般�����。資源方面��,部分市場出現(xiàn)個別規(guī)格緊俏�����,中厚板現(xiàn)貨庫存小幅回落���。綜合來看���,預計3日中厚板價格仍將以趨強盤整為主。

三�����、原燃料市場價格

廢鋼:3月2日����,全國45個主要市場廢鋼平均價3146元/噸,較上一交易日價格持平���。具體看����,近兩日廢鋼市場各方均處于觀望態(tài)勢,市場成交量顯著下滑��,資源短期大量集中于基地碼頭�����;鋼廠方面廢鋼到貨量快速下滑��,仍然處于票貨流通不暢的情況���。預計短期廢鋼市場以震蕩偏弱運行為主。

進口礦:3月2日���,山東地區(qū)進口鐵礦石現(xiàn)貨市場價格整體偏強�����,市場交投情緒一般���。截止發(fā)稿,山東地區(qū)了解到部分成交:青島港:超特粉580元/噸����,超特粉582元/噸��;日照港:PB粉930元/噸(清底)���,超特粉585元/噸。貿(mào)易商出貨積極性尚可����,但在礦價持續(xù)走強和成材下行的背景下,鋼廠采貨較為謹慎���,按需采購為主����。

焦炭:3月2日�����,焦炭市場穩(wěn)中偏強運行��。唐山個別鋼廠焦炭價格調(diào)整����,其他主流地區(qū)暫無回應���。焦企開工率上升,場內(nèi)維持低位庫存�����,即產(chǎn)即銷����,但隨著原料煤價格繼續(xù)上漲,焦化利潤大幅回落���,不少又重新陷入虧損����,短期焦炭供應難有回升����。冬奧會結束�����,環(huán)保政策逐漸寬松����,鋼廠高爐繼續(xù)復產(chǎn)���,鐵水日均產(chǎn)量增加,焦炭補庫節(jié)奏加快�����,預計短期內(nèi)焦炭市場偏強運行����。

四、鋼材市場價格預測

短期內(nèi)���,國內(nèi)需求回暖���、成本上移及俄烏緊張局勢等因素影響下,推動鋼價走強���。不過����,近日投機炒作抬頭����,警惕由此引發(fā)大幅波動的風險���。同時,今年鋼鐵業(yè)產(chǎn)能產(chǎn)量“雙控”背景下��,更注重供給與需求的動態(tài)適配��,供需錯配的狀況不會長期出現(xiàn)����。總之�����,鋼價不宜過度看漲��,后期或震蕩偏強運行�����。

訂閱號

訂閱號

企業(yè)號

企業(yè)號